Der Chief Economists Outlook ist ein regelmäßiger Bericht des Weltwirtschaftsforums (World Economic Forum, WEF), der die wichtigsten Trends und Entwicklungen in der Weltwirtschaft zusammenfasst. Ziel ist es, einen Überblick über die wirtschaftliche Lage und Handlungsoptionen für die kommenden Monate zu geben.

Der aktuelle Chief Economists Outlook vom Mai 2025 untersucht auf der Basis von Bewertungen ausgewählter führender Ökonomen wichtige Trends in der Weltwirtschaft, darunter die sich abzeichnenden Aussichten für Wachstum, Inflation sowie Geld- und Fiskalpolitik. Der Bericht unterstreicht die außergewöhnliche Unsicherheit des aktuellen wirtschaftlichen Umfelds, hebt wichtige Einflussfaktoren und Auswirkungen auf die Wirtschaftsentwicklung hervor und erörtert vor allem den sich verstärkenden Einfluss der künstlichen Intelligenz, KI auf Wirtschaftsabläufe. Der als Reihe erscheinende Bericht stützt sich auf die individuellen und kollektiven Perspektiven und Meinungen einer elitären Gruppe, die regelmäßig von der Chief Economists Community des Weltwirtschaftsforums ermittelt werden.

Das Elitenforum – eine Kritische Einordnung des Weltwirtschaftsforums (WEF) und ihr Ausblick

Das Weltwirtschaftsforum (WEF), das regelmäßig im schweizerischen Davos stattfindet, kann als ein Treffen der globalen Elite, ein Forum des globalen Kapitalismus gewertet werden. Das WEF wird als einseitiges Lobbyforum wahrgenommen, bei dem vor allem die Interessen großer Unternehmen und Superreicher und ihre Einflussmöglichkeit auf die weltwirtschaftliche Entwicklung im Vordergrund stehen. Die Partnerunternehmen des Forums, die sich ihre Teilnahme durch hohe Zahlungen sichern, erhalten privilegierten Zugang zu den Panels und können auch die aktuellen Themen des Forums maßgeblich mitgestalten. Das verstärkt die Machtkonzentration und die Ausrichtung der Empfehlungen des Forums auf die Einflussbereiche von Konzernen auf globale politische und wirtschaftliche Prozesse. So sind auch die Zusammenkünfte, Konsultationen, Gremien und zentrale Berichte, so auch der Chief Economists Outlook des WEF stets Ausdruck der beabsichtigten Einflussnahme der Kulturbewahrer des globalen Kapitalismus.

Die Ergebnisse der im Zeitraum vom 3. bis 17. April 2025 erfolgten Umfrage für den

Chief Economists Outlook, May 2025 zu den sich abzeichnenden Konturen des derzeitigen wirtschaftlichen Umfelds lassen sich mit den empfohlenen Prioritäten für erforderliche wirtschaftspolitische Maßnahmen wie folgt darstellen:

Einschätzung der aktuellen wirtschaftlichen Lage

Die globalen Wirtschaftsaussichten haben sich seit Jahresbeginn verschlechtert, da zunehmender wirtschaftlicher Nationalismus und Zollerhebungen die Unsicherheit schüren und langfristige Entscheidungen erschweren, ein einleitendes Statement des vom WEF herausgegebenen Berichts.

Die zu Wort kommenden Chefökonomen bewerten mehrheitlich (79 %) die aktuellen geoökonomischen Entwicklungen eher als ein klares Zeichen eines bedeutenden Strukturwandels der Weltwirtschaft denn als vorübergehende Störung.

„Politiker und Wirtschaftsführer müssen auf die erhöhte Unsicherheit und die Handelsspannungen mit mehr Koordination, strategischer Flexibilität und Investitionen in das Wachstumspotenzial transformativer Technologien wie künstlicher Intelligenz reagieren.“ So Saadia Zahidi, Geschäftsführerin des Weltwirtschaftsforums.

Die empfohlenen Schritte seien unerlässlich, um die aktuellen wirtschaftlichen Herausforderungen zu meistern und langfristige Widerstandsfähigkeit und Wachstum zu sichern.

Geopolitische und wirtschaftspolitische Unsicherheit

Die globale Unsicherheit wird von 82 % der Chefökonomen im Chief Economists Ooutlook als außergewöhnlich hoch eingeschätzt. Etwa die Hälfte prognostiziert zwar eine Verbesserung der Lage im nächsten Jahr, doch ohne eine Lösung der aufgelaufenen strukturellen Probleme zu erkennen respektive anzugeben.

Fast alle Chefökonomen (97 %) sehen die Handelspolitik als einen der Bereiche mit der höchsten Unsicherheit, gefolgt von der Geldpolitik (49 %) und der Fiskalpolitik (35 %).

Die Unsicherheit durch neu erhobene Zölle, insbesondere durch die US-Politik, wird als ein erheblicher Belastungsfaktor für die Weltwirtschaft gesehen. 87 % der befragten Chefökonomen erwarten, dass die US-Politik strategische Unternehmensentscheidungen verzögert und das Rezessionsrisiko erhöht.

Der markanteste Schock für die Weltwirtschaft ergibt sich als Folge einer Reihe von historischen Veränderungen in der US-Handelspolitik, die das Vertrauen in die Dauerhaftigkeit der internationalen Wirtschaftsordnung der Nachkriegszeit erschüttert haben. Am 2. April, kündigten die USA eine drastische Erhöhung der Einfuhrzölle an, darunter einen Basiszollsatz von 10 % auf die meisten Waren weltweit sowie deutlich weitaus höhere Sätze für eine Vielzahl von Ländern, die einen Handelsüberschuss gegenüber den USA aufweisen.

Dieser Schock für das globale Handelssystem löste Erschütterungen auf den Finanzmärkten aus. Die USA folgten mit der Ankündigung einer 90-tägigen Pause für die meisten der angekündigten höheren Zölle, mit der bemerkenswerten Ausnahme der Zölle auf chinesische Importe, die auf 145% angehoben wurden. Die chinesische Reaktion war eine „Accept the Challenge“-Antwort in Form einer Aussetzung der Ausfuhren einer Reihe kritischer Mineralien. Einen Monat später, am 12. Mai, wurden diese Maßnahmen mit der Ankündigung der USA und Chinas einer 90-tägige Senkung ihrer bilateralen Zölle um 115 Prozentpunkte und eine Aufhebung der Ausfuhrbeschränkungen Chinas für Mineralien verändert.

Während die Aussetzung der meisten geplanten Zölle Erleichterung gebracht hat, sind die Aussichten nach Ende der 90-Tagesfrist ungewiss. Zwangsweise führte die Zollpolitik der Trump-Administration zu Fragen über die anhaltende Zuverlässigkeit und Vorhersehbarkeit der Wirtschaftspolitik der USA.

Da das seit langem erwartete Risiko eines aggressiven Handelskriegs zwischen zwei Wirtschaftssupermächten die Weltwirtschaft inzwischen massiv einschränken, ja teilweise zerstören könnte, war die handelsbezogene Unsicherheit seit Beginn der Aufzeichnungen im Jahr 1960 niemals höher als in den ersten Monaten seit Jahresbeginn.

Die meisten Chefökonomen (87 %) gehen davon aus, dass die Unternehmen auf die Unsicherheit mit einer Verzögerung strategischer Entscheidungen reagieren werden, wodurch sich das Risiko einer Rezession erhöhen dürfte. Auch die Tragfähigkeit der Verschuldung gibt zunehmend Anlass zur Sorge und wird von 74 % der Befragten sowohl für die fortgeschrittenen Volkswirtschaften als auch für die Schwellenländer als Unsicherheit genannt.

Erhöhung der Rüstungsausgaben erwartet

Eine überwältigende Mehrheit (86 %) erwartet, dass die Regierungen den steigenden Verteidigungsausgaben durch eine höhere Kreditaufnahme begegnen werden, was Investitionen in öffentliche Dienstleistungen und Infrastruktur verdrängen könnte.

Die wirtschaftlichen Folgen der sich verschärfenden geopolitischen und geoökonomischen Spannungen spiegeln sich in diesen Einschätzungen wider, insbesondere im Hinblick auf die Handelspolitik, aber auch in den zu erwartenden Auswirkungen auf die Geldpolitik. Die Ungewissheit hat nach Ansicht der Ökonomen weitere makroökonomische Auswirkungen vor allem auf die Staatsausgaben. Hier sei es schon zu Verschiebungen in der globalen Sicherheitsarchitektur gekommen. Betont wird dabei der stärkste Anstieg der weltweiten Militärausgaben im Jahresvergleich seit dem Ende des Kalten Krieges.

Am deutlichsten sei dies in Europa zu erkennen, wo Deutschland kürzlich den Rahmen seines finanzpolitischen Handlungsspielraums so gestaltet hat, dass höhere Verteidigungsausgaben ermöglicht werden, wobei aber die 15 größten Ausgabenländer der Welt 2024 alle ihre Militärausgaben erhöht haben.

Zum ersten Mal kündigten die USA einen Verteidigungshaushalt von mehr als 1 Billion Dollar angekündigt.

Von der wirtschaftlichen Unsicherheit betroffene Bereiche

Auf die Frage nach den wahrscheinlichsten nachteiligen Auswirkungen der erhöhten wirtschaftlichen Unsicherheit gaben 70 % der Befragten die Beeinflussung des Handels, 68 % das Wachstum des BIP und 62% die ausländischen Direktinvestitionen an.

Wachstumsprognosen gehen regional stark auseinander

USA

Anfang 2025 waren die Erwartungen für die US-Wirtschaft optimistisch, doch das unerwartete Ausmaß der im April angekündigten politischen Änderungen hat die Aussichten getrübt. Vor der Ankündigung der Aussetzung der Zölle zwischen den USA und China gaben sieben von zehn Chefökonomen an, dass sie für den Rest des Jahres ein schwaches (69 %) oder sehr schwaches (8 %) Wachstum für den Rest des Jahres erwarteten. Dies ist eine deutliche Abschwächung gegenüber der Januar-Ausgabe, in der die Ökonomen noch von einem moderaten (47 %) bzw. starken (44 %) Wachstum ausgegangen waren. Nach ersten offiziellen Schätzungen ist das reale BIP im ersten Quartal um 0,3 % gegenüber dem Vorquartal gesunken. Während diese Gesamtzahl eine starke Binnennachfrage verschleiert und einen Anstieg der Importe als Reaktion auf die erwarteten Zölle beinhaltet, deuten frühere Indikatoren auf den Beginn einer Konjunkturabschwächung hin. Ende April lag das Wachstum der US-Unternehmensaktivitäten auf einem 16-Monats-Tief, und die Erwartungen der Unternehmen für das kommende Jahr waren stark gesunken. Auch die Verbraucherstimmung war eingebrochen und die ungewöhnliche Kombination aus steigenden Anleiherenditen und einem schwächeren Dollar deutete auf eine starke Verunsicherung der Anleger hin. Zum Zeitpunkt der Erstellung des Chief Economists Outlook, May 2025 reagierte der Markt eindeutig positiv auf die Ankündigung der Aussetzung der Zölle zwischen den USA und China.

Europa

Im Hinblick auf Europa zeigen sich die befragten Ökonomen vorsichtig optimistisch hinsichtlich dessen Wirtschaftsentwicklung. Es zeigten sich Anzeichen einer Verbesserung der europäischen Wirtschaft auf einem recht schwachen Niveau, nach Jahren schwachen Wachstums. Die Hälfte der Chefökonomen rechnet weiterhin mit einem schwachen Wachstum für 2025, was sich mit den Prognosen des IWF von 0,8 % Wachstum für die Eurozone deckt; nur 11 % erwarten ein starkes Wachstum. Ein wichtiger Faktor für die Aufhellung der wirtschaftlichen Aussichten in Europa ist die Hoffnung auf eine expansive Wende in der Finanzpolitik, die nun von 77 % der Chefökonomen erwartet wird. Dies hängt mit den politischen Entwicklungen in den USA zusammen, die offenbar die europäischen Entscheidungsträger in ihrer Überzeugung bestärkt haben, Maßnahmen zur Stärkung ihrer Volkswirtschaften, ihrer Sicherheit und ihrer Gesellschaften zu unternehmen. Deutschland hat aus Sicht der Chefökonomen hierin in gewisser Weise eine führende Rolle übernommen. So hat die neue Koalitionsregierung eine dramatische Überarbeitung des fiskalischen Rahmens des Landes eingeführt, einschließlich einer Lockerung der verfassungsmäßigen Schuldenbeschränkungen, um einen starken Anstieg der Infrastruktur- und Verteidigungsausgaben zu ermöglichen. Die Hälfte der befragten Chefökonomen erwartet, dass diese Änderung der fiskalischen Haltung Deutschlands zu einer Beschleunigung des Wachstums auf dem gesamten Kontinent führen wird.

China: Vorhergesehenes Wachstum wie geplant

Für China merkt der Bericht eine eher gedämpfte Entwicklung und einen nur mäßigen Einfluss auf die Weltwirtschaft an. Die Chefökonomen sind allerdings geteilter Meinung inwiefern das Land, trotz belegbarer Fakten, sein erklärtes Ziel eines BIP-Wachstums von 5 % in 2025 erreichen wird. China blieb und bleibt um den Erhebungszeitraum April 2025 herum bei seinem erklärten Ziel eines BIP-Wachstum von 5 % für das laufende Jahr. Dies war auch das geplante und realisierte Ziel für 2024. Nach Einschätzung des WEF dürfte die Zielmarke 5 % für 2025 angesichts der Turbulenzen schwieriger zu erreichen sein, da der von den USA inszenierte Handelskrieg selbstredend auch China als elementaren Bestandteil der globalen Handelslandschaft wie schon den letzten Monaten weiterhin tangiert. Von den befragten Wirtschaftsexperten erwarten 69 % ein moderates, annähernd aber 5 % Wachstum, während weitere 20% davon ausgehen, dass sich das Wachstum abschwächen wird.

Abzuwarten bleibt, in welchem Maße die angekündigten Gespräche zwischen USA und China zu einer Deeskalation der Handelsspannungen führen.

Es verbleibe zu vermerken, so der Chief Economists Outlook, dass trotz der vorübergehenden Senkung der bilateralen Zölle um 115 Prozentpunkte die USA immer noch zusätzliche Zölle in Höhe von 30 % auf viele importierte Waren aus China erheben und China weiterhin einen Zoll von 10 % auf US-Importwaren verlangt.

Die große Mehrheit der Befragten erwartet in China eine lockerere Finanz- und Geldpolitik. Der Immobiliensektor belaste trotz der umfassenden Entschuldungsmaßnahmen auch die eingeleiteten Maßnahmen der staatlichen Bekämpfung der Verschuldung. Die Stabilisierungs-Maßnahmen für den Immobilienmarkt hat zu verhaltenen Investitionen und weiterhin bestehenden finanziellen Belastungen des Immobiliensektors geführt.

Gleichzeitig, so die Befragten, bleibt Chinas Innovations-Ökosystem weiterhin dynamisch

mit starkem Wachstum in künstlicher Intelligenz (KI) 35 und anderen Spitzentechnologien, die ein wirtschaftliches Gegengewicht bilden.

Der Chief Economists Outlook, May 2025 gibt sich im Hinblick die wirtschaftliche Expansion in Südasien äußerst optimistisch. Die einbezogenen Chefökonomen gehen insbesondere von einem starken Wachstum in Indien aus.

Weitere zentrale Erkenntnisse – die Ambivalenz von KI

Die Chefökonomen betonen die Notwendigkeit technologische Innovation gezielt mit einer breiteren wirtschaftlichen Strategie zu verbinden, um Resilienz – die Fähigkeit von Menschen, Gemeinschaften oder Systemen, schwierige Lebenssituationen, Krisen oder Belastungen zu bewältigen, ohne dabei dauerhafte Schäden zu erleiden – und Wachstum in einer Phase tiefgreifender Umbrüche zu sichern.

Die laufende „KI-Revolution“ – gemeint sind die hektischen Aktivitäten und Setups in nahezu allen wirtschaftlichen und gesellschaftlichen Bereichen, um die Chancen von Wirtschaftsentwicklung, Optimierung von Prozessen, Produktivitätssteigerungen etc. nicht zu versäumen – wird selbstredend von den Chefökonomen des WEF als ein überaus starker Wachstumstreiber, aber auch als Risiko für Arbeitsmärkte und soziale Stabilität bewertet.

So geben 47% an, dass ihrer Einschätzung nach Künstliche Intelligenz das Wirtschaftswachstum ankurbeln wird, ebenso viele rechnen aber mit Arbeitsplatzverlusten.

Die außergewöhnliche Geschwindigkeit der so bezeichneten KI-Revolution ist eine potenzielle Quelle für eine weitere wirtschaftliche Schwankung, zumindest für kurze Zeit, sowie für längerfristige strukturelle Verschiebungen in der Weltwirtschaft. Es besteht erhebliche Unsicherheit über die positiven und/oder negativen Auswirkungen der KI auf das allgemeine Wirtschaftswachstum, während ehrlicherweise die jüngsten Durchbrüche in der KI weltweit für Aufsehen sorgten. Prognosen geben einen möglichen Markt von 4,8 Billionen Dollar bis zum Jahr 2033 an.

Einschränkend ist allerdings anzumerken, dass der erwartete Anstieg von Produktivität und Wachstum schwer fassbar erscheint und bisher keine verifizierten Belege liefert.

Außerdem hat sich trotz sinkender Kosten und immer neueren sowie effizienteren KI-Systemen die breite Akzeptanz in vielen Branchen noch nicht durchgesetzt. Nur 45% der Chefvolkswirte erwarten, dass KI in diesem Jahr kommerziell nutzbringend eingesetzt werden wird.

Es ist weithin anerkannt, dass KI bestimmte Aufgaben und Rollen in einzelnen Branchen umgestalten wird, Routinefunktionen automatisieren und eine Verlagerung der menschlichen Arbeitskraft hin zu mehr strategischen und ethischen Verantwortlichkeiten bewirken wird. Die Auswirkungen auf die Beschäftigung bleiben zunächst allerdings unsicher. Unter den führenden WEF-Ökonomen erwarten 47 % in den nächsten zehn Jahren Arbeitsplatzverluste, während 19 % von zu erwartenden Nettoarbeitsplatzgewinnen ausgehen. Diese Aufteilung verdeutlicht die Komplexität der Auswirkungen von KI auf den Arbeitsmarkt.

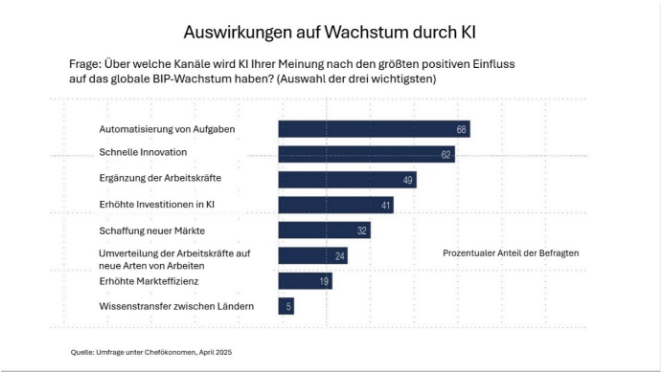

Auf die Frage nach den wichtigsten Kanälen, über die die KI das globale BIP-Wachstum ankurbeln wird, nannten mehr als zwei Drittel (68 %) der Befragten die Automatisierung von Aufgaben. Parallel dazu wird die KI auch bestehende Arbeitskräfte verstärken und als Wachstumsmotor wirken. Davon gehen 49 % der befragten Chefvolkswirte aus. In vielen Branchen gehen Automatisierung und Erweiterung Hand in Hand, wobei Automatisierung es den Arbeitnehmern ermögliche, ihre Aufmerksamkeit auf höherwertige Aufgaben zu verlagern.

Kanäle, über die sich KI auf das Wachstum auswirkt

Abschließende Bemerkung

Das Weltwirtschaftsforum und der von ihm organisierte Chief Economists Outlook sieht für 2025 eine angespannte, von Unsicherheit geprägte Weltwirtschaft, in der regionale Unterschiede, handelspolitische Schocks und technologische Umbrüche zentrale Herausforderungen darstellen. Besonders Süd- und Südostasien, allen voran Indien, werden als Lichtblicke hervorgehoben, während die kapitalistischen Industrieländer und auch die Volkswirtschaft China mit seinen intensiven Beziehungen zum kapitalistischen Ausland strukturellen und geopolitischen Unsicherheiten gegenüberstehen.

Der zunehmende Protektionismus, insbesondere durch neue US-Zölle, bremst das Wirtschaftswachstum in den Industrieländern spürbar. Im April wirkte sich der zunehmende Protektionismus weltweit als Konjunkturbremse aus und schwächte das Wachstum. Besonders betroffen sind exportorientierte Volkswirtschaften wie Deutschland und der Euroraum, aber auch die USA-Wirtschaft leidet selbst unter der aggressiven Strategie der US-Administration, die eigene Volkswirtschaft zu Lasten anderer Volkswirtschaften durch handelspolitische und imperialistische Expansionsbestrebungen (Stichwort Landnahme) sanieren zu wollen.

Für die Weltwirtschaft gehen unter diesen Vorzeichen die Prognosen von einem Rückgang des globalen Wirtschaftswachstums von 3,2 % auf etwa 3 % aus. Sollte der Zollkonflikt eskalieren, wobei die anmaßenden Verstöße der US-Regierung gegen die Entscheidungsautorität des US-Kongresses andauern, könnte das Wachstum noch deutlicher sinken.

In den USA überwiegen inzwischen die negativen Effekte deutlich: Die Inflation steigt, die Notenbank Fed kann die Zinsen weniger stark senken, und Unternehmen investieren zurückhaltender. Das BIP-Wachstum rutscht in den Stagnationsbereich und das Risiko einer rezessionsartigen Abwärtsspirale nimmt zu.

Spannend bleibt also zu beobachten, wie sich die aktuelle Zollpolitik der US-Regierung durch ihre autoritäre Dekretpolitik und irreguläre Anwendung der Notstandsbefugnisse des Präsidenten entwickelt, die gegen die Kongressautorität und die eigene rechtsstattliche Gesetzgebung verstößt. Und dabei bleibt vor allem spannend, wie diese Politik weiterhin die Entwicklung der Weltwirtschaft beeinflussen kann: „Handelsgericht stoppt die US- Zollpolitik der Trump-Regierung“ (https://www.sueddeutsche.de/wirtschaft/us-gericht-trumps-zoelle-aufgehoben-li.3260945)

Quellen

https://www.weforum.org/publications/series/chief-economists-outlook

https://www.weforum.org/publications/governance-in-the-age-of-generative-ai

https://www.weforum.org/publications/the-global-cooperationbarometer-2025

Weitere Referenzen

Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD). (2025a).

https://www.sciencedirect.com/science/article

https://www.imf.org/en/Publications/WEO/Issues/2025/01/17/world-economic-outlook-update-january-2025

https://www.economist.com/leaders/2025/04/10/trumps-incoherent-trade-policywill-do-lasting-damage

Eine Antwort

Das aktuell Trump ein großes Thema ist, ist verständlich, aber bei der Frage des fairen Handels spielt auch die restriktive sanktionspolitik der EU eine grosse Rolle. Das sich die EU in der Geldpolitik massiv von den USA abhängig gemacht hat und somit deren Sanktionen brav folgen muss führt zu Problemen beim Handel in den nahen Osten, aber die irrsinnige russophopbie und den Versuch sich völlig von dem Handel mit Russland abzuwürgen wird ebenfalls starke Wirkungen haben und das Wachstum bremsen. zumal es vor allem Russland und China nützen wird, da diese sich im Welthandel als faire und berechenbare Partner darstellen können.

(ich weiss nicht warum, aber ich kann auf dem Telefon das Textfeld nicht scrollen, um den Text Korrektur zu lesen.)